Neupositionierung des Kundenservices im Schweizer Retail Banking notwendig

Die Schweizer Banken treiben die Digitalisierung bis jetzt einer Fast Follower Strategie folgend

Die Digitalisierung ist in den verschiedenen Finanzinstituten voll im Gange, wobei diese Entwicklung in der Schweiz aufgrund der begrenzten Marktgrösse bis jetzt eher aus den Banken selbst heraus und kaum von neuen Marktteilnehmern getrieben wurde. Die Ziele der Digitalisierungsanstrengungen sind dementsprechend eher kurz- bis mittelfristige Kosteneinsparungen und zumindest der Versuch, eine ähnliche Kundenerfahrung zu ermöglichen, wie es die Schweizer Kunden von anderen Branchen inzwischen gewohnt sind.

Man folgt dabei einer Fast Follower Strategie. Man tut also mehr oder weniger nur das Notwendigste, um den bestehenden Kundenstamm keine Wechselargumente zu geben und verteidigt die Ausgangslage. Dennoch bedeutet selbst dieses Notwendigste eine massive Anstrengung für die Banken, da alles auf bereits bestehenden Systemen mit einer starken inhärenten Komplexität aufgesetzt werden muss und die Nutzung von Cloud-Diensten, die sich in der Regel ausserhalb der Schweiz befinden, aufgrund von Bedenken zum Bankkundengeheimnis und Schutz der Daten nicht einfach möglich ist.

Diese Strategie ist trotzdem bis jetzt erfolgreich. Grosse Verschiebungen in der Kundenbasis gab es nicht. Der „Kodak-Moment“ ist ausgeblieben. So wurden die digitalen Angebote bereits stark ausgebaut, wobei aber bei weitem noch nicht alle Produkte bzw. Prozesse auf den digitalen Kanälen verfügbar sind. Insbesondere bei der Reduktion der Komplexität sowie der „End-to-End“-Digitalisierung der Produkte und Prozesse gibt es sicher noch viel Optimierungspotenzial. Aber man ist unterwegs und hat es gefühlt im Griff.

Mit dem Markteintritt von Challenger-Banken verschärft sich erstmals die Lage für die etablierten Institute

Mit Revolut aus Grossbritannien und N26 aus Deutschland sind inzwischen aber 2 sogenannte Challenger-Banken in den Schweizer Markt eingetreten, die erstmals eine gewisse Relevanz haben. Die beiden Unternehmen verfügen jeweils über eine vollwertige europäische Banklizenz, haben in den letzten Monaten ein beeindruckendes Wachstum in Europa an den Tag gelegt und inzwischen mehrere Millionen Kunden von ihren Dienstleistungen überzeugt.

Sie verfügen bis jetzt eher über ein schmales Produktportfolio mit geringer Komplexität, dass auf Zahlungen fokussiert. Im Wesentlichen offerieren sie ein Zahlungskonto mit Kredit- bzw. Debit-Karte. Darin sind sie aber sehr gut. Sämtliche Prozesse werden online über das Smartphone abgewickelt. Eine physische Präsenz ist nicht notwendig. Die Apps sind exzellent und erhalten die höchsten Bewertungen im Markt. Alles ist intuitiv und erfolgt in Echtzeit. Die IT-Back-End-Infrastruktur liegt in der Cloud, ist hocheffizient und fast beliebig skalierbar. Durch die daraus resultierenden Kostenvorteile können sie viele ihrer Dienstleistungen für die Kunden kostenlos anbieten und auf sonst übliche Gebühren verzichten. Der aus Kreditkartenzahlungen resultierende Interchange Fee deckt bereits einen grossen Teil der laufenden Kosten.

Der typische Schweizer Bankkunde ist bis jetzt nicht durch eine übertriebene Preissensitivität aufgefallen. Man zahlt gerne für einen guten Service. Aber bei einem guten Produkt, das kostenlos ist, sind immer mehr Kunden bereit, die neuen Angebote zu testen. Dazu muss gar nicht das Hauptkonto umgezogen werden, ein Zweit- oder Dritt-Konto bei den neuen Anbietern reicht bereits, um einen Eindruck zu erhalten.

Der Kundenservice hat sich als ein Schwachpunkt der neuen Marktteilnehmer herausgestellt

Als Achillessehne der Challenger-Banken hat sich mit dem starken Wachstum ihrer Kundenbasis der Kundenservice herausgestellt. Bei einer Bankbeziehung zählen neben einem komfortablen Online-Angebot und gutem Preis-Leistungs-Verhältnis immer noch, insbesondere Sicherheit und Stabilität sowie Kundennähe (zumindest in den profitableren Kundensegmenten). Viele der in der Presse veröffentlichten Probleme der Challenger-Banken waren sicher übertrieben oder stellten sich später sogar als falsch heraus, aber die Qualität und die Erreichbarkeit des Kundenservices ist zweifelsfrei noch eine Herausforderung für diese Banken.

„Wenn N26 Kunden den Kundenservice auch nur ein Mal kontaktieren müssen, sinkt ihre Zufriedenheit im Durchschnitt um 20 %.“

Im Gegensatz zu ihrer technischen Basis ist ein exzellenter Kundenservice nicht so einfach skalierbar.

Die Challenger-Banken setzten von Anfang an bei dem Kundenservice auf Chat als den primären Kommunikationskanal zum Kunden. Eine Hoffnung dahinter ist, diesen Kanal zukünftig stark mit Chatbots automatisieren zu können. Ausserdem sind diese natürlich immer 24/7 zu 100 % verfügbar. Bevor ein Kunde warten muss, versucht er sicher sein Glück mit dem automatisierten Service. Noch ist es aber nicht möglich, die Kundenservice-Mitarbeiter durch einen Chatbot zu ersetzen. Auch wenn berichtet wird, dass inzwischen bis zu 30 % der eingehenden Anfragen automatisiert beantwortet werden könnten, bilden die aktuellen Chatbots eher bessere FAQs oder Anwendungsfälle ab, die auch direkt in der App durchgeführt werden könnten. Ohne Chat-Funktionalität gäbe es wahrscheinlich einen Teil der heutigen Anfragen gar nicht.

Aktuell ist die primäre Kommunikation per Chat gegenüber Voice eher ein Nachteil. Komplexere Themen eignen sich nicht für Chat bzw. erfordern ein Kanalwechsel auf Voice und die durchschnittliche Bearbeitungsdauer einer Chat-Unterhaltung ist länger als ein Gespräch. Den oft beschriebenen Mitarbeiter, der parallel 4 Chat-Sessions qualitativ hochwertig betreut, findet man in der Realität nur selten. Bei Problemen mit dem Zugang zur App, kann der Kundenservice darüber hinaus vom Kunden auch nur noch schwer erreicht werden, was schnell zur Verärgerung bei den Kunden führen kann.

Die Möglichkeit zur Differenzierung durch einen exzellenten Kundenservice wird von den Schweizer Banken nicht genutzt

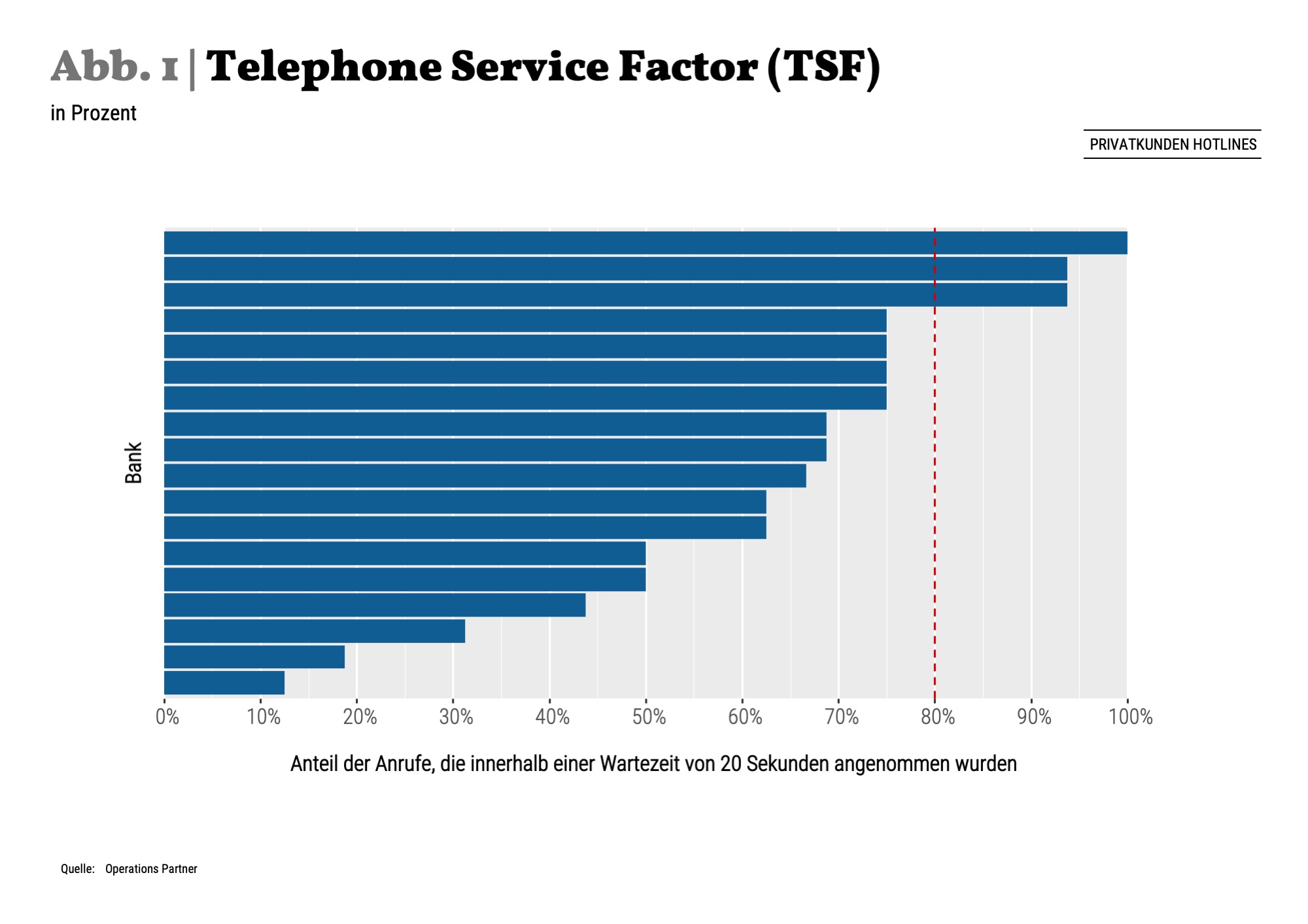

Schweizer Banken hätten also aktuell zumindest beim Kundenservice noch eine gute Möglichkeit sich von den neuen Wettbewerbern durch eine exzellente Erreichbarkeit zu differenzieren. Der primäre Kanal des Kundenservices im Retail-Banking ist das Telefon, neben der Filiale natürlich, obwohl elektronische Nachrichten und teilweise Chat auch Einzug gehalten haben. Eine Kennzahl, die die Erreichbarkeit ausdrückt, ist der Service-Level oder auch der Telephone-Service-Factor. Die Kennzahl gibt an, wie viele der Anrufe innerhalb einer bestimmten Zeit (nach Ansagen oder dem Sprachdialogsystem) angenommen wurden. Wenn 80 % der Anrufe innerhalb von 20 Sekunden beantwortet werden, wird das in der Regel als eine sehr gute Erreichbarkeit angesehen. Eine Stichprobe bei den normalen Privatkunden-Hotlines zeigt aber, dass dieser Service Level aktuell nur von wenigen Banken erreicht wird (siehe Abbildung 1).

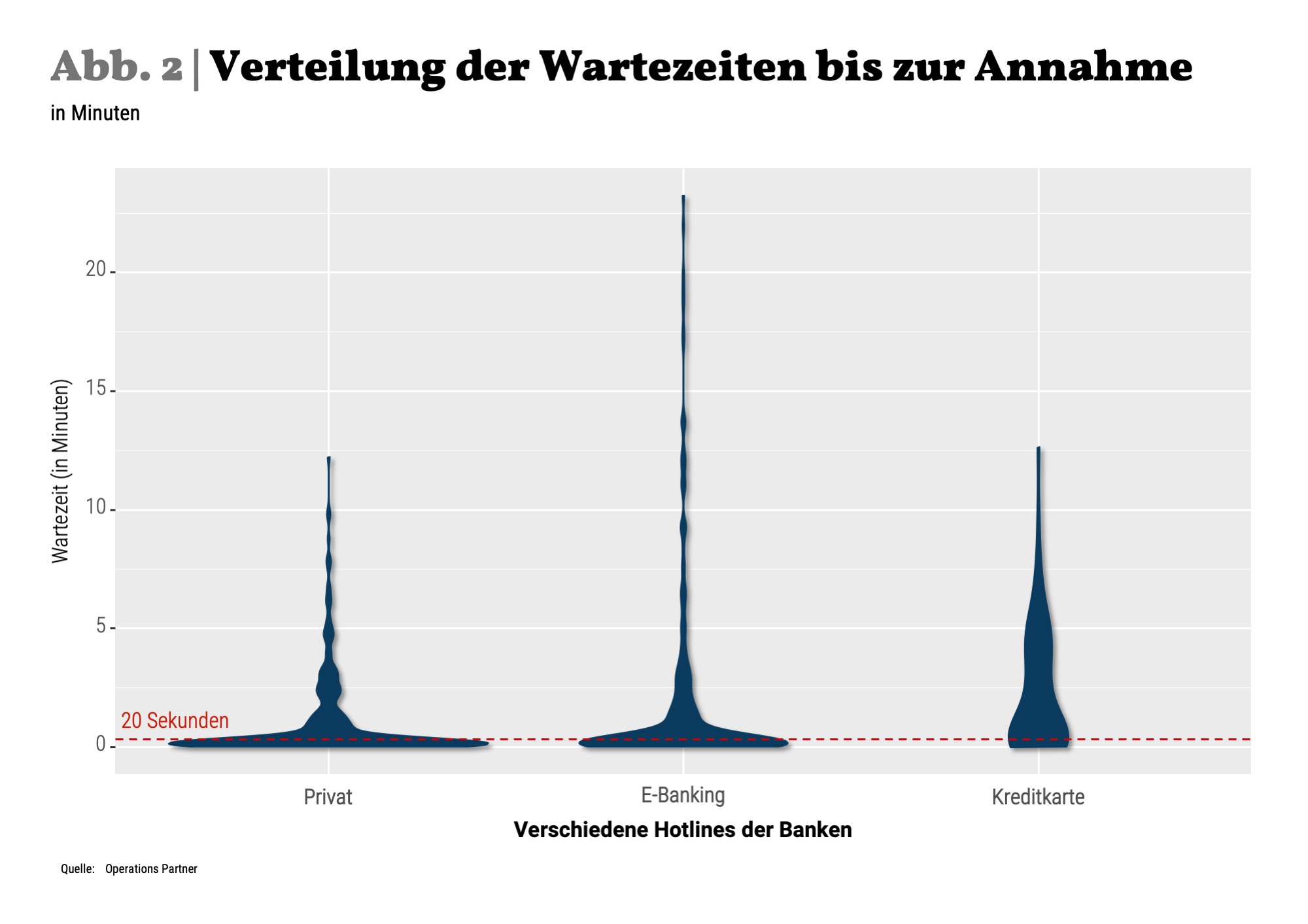

Ebenfalls interessant ist der Vergleich der Wartezeiten zwischen den einzelnen Hotlines der Banken. Diese werden offensichtlich unterschiedlich priorisiert, wobei tendenziell die Privatkunden-Hotlines die höchste Priorität haben. Signifikant länger müssen die Kunden bei den Kreditkarten-Hotlines warten (siehe Abbildung 2). Diese Services werden in der Schweiz durch dedizierte Einheiten erbracht, bei denen der Kostenfokus scheinbar noch stärker ausgeprägt ist. Für die Kunden bedeutet das aber eine unterschiedliche, vom Grund des Anrufs abhängige Customer Experience. Darüber hinaus findet der eigentliche Wettbewerb mit den Challenger-Banken primär dort statt, bei Themen rund um Zahlungen oder Karteneinsatz.

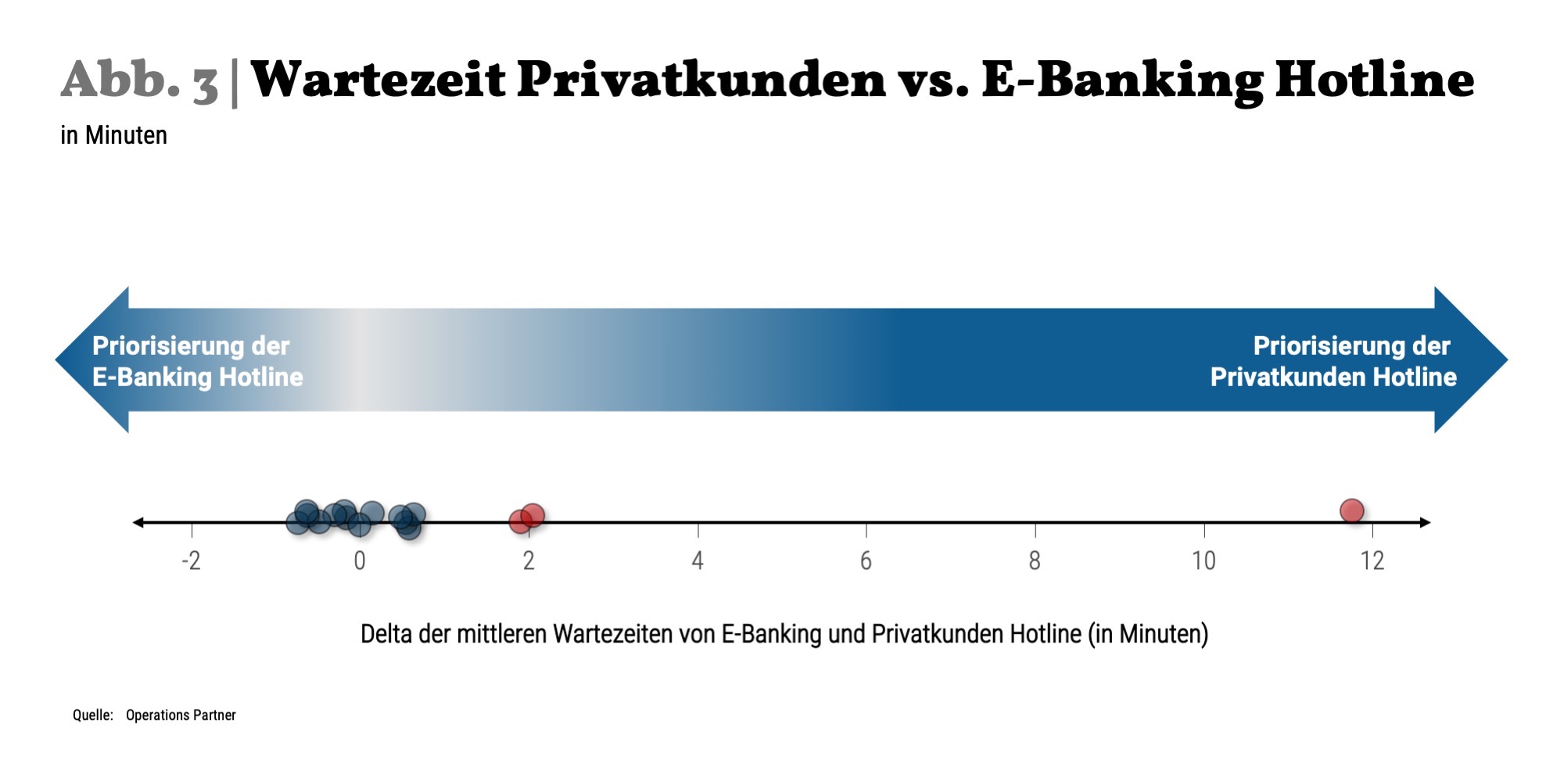

Selbst die E-Banking-Hotlines werden von einigen Instituten niedriger priorisiert (siehe Abbildung 3). Das verwundert besonders, da man annehmen würde, dass Kunden, die bereits auf die neuen Kanäle gewechselt sind und damit mittelfristig geringere Kosten verursachen, besonders bei diesem Wechsel auf die neuen Anwendungen unterstützt werden sollten. Eigentlich sollten die Anrufgründe auch eine gute Quelle von Verbesserungsideen sein und den Product-Ownern der E-Banking-Lösungen oder Mobile Apps gut für das Management ihres Product-Backlogs dienen können.

Es kann festgestellt werden, dass der Kostenfokus im Kundenservice Schweizer Retail-Banken oft stärker ausgeprägt ist, als die Bereitschaft sich durch einen exzellenten Kundenservice zu differenzieren. Und in der Tat ist es schwierig sich durch etwas zu differenzieren, was so intransparent und schwierig über die Finanzinstitute hinweg zu vergleichen ist. Falls jedoch mehr Kunden in Zukunft zusätzlich die Dienste von Challenger-Banken nutzen, werden sie merken, dass der gefühlte Vorsprung im Kundenservice Schweizer Banken gar nicht so gross ist. Ausserdem könnte sich auch der verbliebene Vorsprung in Zukunft marginalisieren, da Revolut und N26 gerade nach grossen Kapitalrunden ihren Kundenservice massiv ausbauen und ihre Hausaufgaben machen werden.

Marschhalt in der Entwicklung des Kundenservices empfohlen

Die Schweizer Banken müssen ihre Digitalisierungsanstrenungen weiter forcieren, sollten aber parallel eine Bestandsaufnahme ihres Kundenservices machen und prüfen, ob sie für die Zukunft richtig aufgestellt sind. Kurzfristig sollten Massnahmen initiiert werden, um die Erreichbarkeit auf ein angemessenes Niveau zu erhöhen. Darüber hinaus sollte eine Customer Service Strategy erarbeitet werden, die das Wertversprechen des Unternehmens unterstützt und als Roadmap und zur Priorisierung der weiteren Entwicklung des Kundenservices dienen kann. Dabei sollten die folgenden Dimensionen adressiert werden:

- Service Offering – Welche Kanäle sollen für die Initiierung von Kundenanfragen mit welchen Service Leveln zur Verfügung stehen?

- Process Automation – Wie können möglichst viele der eingehenden Service-Anfragen automatisiert bearbeitet werden?

- Multichannel Management – Wie können die verbleibenden „Human Tasks“ optimal durch den Kundendienst bearbeitet werden?

Das Silo-Denken in Privatkunden-, E-Banking und Kreditkarten-Support sollte aufgegeben und eine einheitliche Kundenerfahrung über alle Kanäle und Themen sichergestellt werden.